Verso il FIRE

Financial Independence Retire Early, FIRE, un movimento che non ricordo neanche dove o quando ho conosciuto. Saranno passati 10 anni. Probabilmente di più. Non importa.

Riassunto all’osso, il succo del movimento è: Fai in modo di avere abbastanza per coprire le tue spese e quindi non essere più costretto a lavorare.

Per quanto mi riguarda, la parte più attraente sono le prime due lettere: essere finanziariamente indipendente. Il retire early (smettere di lavorare) ne è una conseguenza, ammesso che lo si desideri.

Sebbene sia a conoscenza dell’argomento da non so quanto tempo e abbia sempre tenuto a mente l’aspirazione all’indipendenza, il livello di attenzione all’obiettivo e di impegno investito per avvicinarmici è stato altalenante. Recentemente, il caso ha riacceso il mio interesse tramite la mano (non tanto) invisibile dell’algoritmo di YouTube, unita a qualche chiacchierata con amici con ambizioni simili.

Allora, sfruttando un picco di ispirazione in un sabato sera primaverile, fomentato da blog e video di persone che hanno fatto lo stesso, mi sono deciso a documentare la mia camminata verso la bandierina del traguardo col fuoco sopra, cominciando con questo post.

La situazione attuale

Vediamo un po’ da dove sto (ri)cominciando.

Reddito e spese

Non nascondo di partire da una posizione fortunata. Faccio l’ingegnere informatico e sono scappato dall’Italia qualche anno fa, quando mi sono deciso a cercare condizioni migliori. Le ho trovate piuttosto facilmente. Già il primo stipendio fuori dal Belpaese era il 75% più alto di quello che prendevo in patria. Il settore tech era (ed è ancora) un ottimo ambito in cui trovarsi, con retribuzioni sensibilmente maggiori della media. Non sono sicuro del perché in Italia non sia così. Ma vabè.

A parte lo stipendio regolare, ricevo un +25% (che dal 2024 diventa 30) in grant annuali sotto forma di azioni del datore di lavoro. Nella pratica, quanto riesco a intascare dipende dalla quotazione delle azioni quando le vendo dopo averle maturate. Finora, tutte quelle che ho liquidato le ho vendute in forte perdita.

Essendo frugale un tirchiazzo di natura, ho sempre avuto un buon tasso di risparmio. All’aumentare dello stipendio non ho inflazionato le spese proporzionalmente e quindi la percentuale di accantonamento non ha potuto che crescere. Attualmente metto da parte oltre il 75% di quanto guadagno. Ciononostante, ritengo di avere margine per fare di meglio ottimizzando le spese.

Come ho speso i miei soldi nel 2023

Investimenti

Investo da fine 2018 seguendo il consiglio di Warren Buffet (e, ormai, di tanti altri): usare fondi passivi che replicano il mercato. Purtroppo, per la maggior parte del tempo ho seguito un piano di accumulo (PAC) troppo misero rispetto a quanto avrei potuto e dovuto investire. Ho capito solo di recente che la strategia avesse due grossi problemi e piango per i ritorni mancati:

- Non mi ero mai fermato a riflettere su quale fosse la mia allocazione ideale e ho tenuto una quantità esagerata di liquidità sul conto corrente

- Seguire un PAC ha rendimento atteso inferiore rispetto a investire quanto si può il prima possibile

Dopo essermi reso conto degli errori, ho investito pesantemente, lasciando quanto basta per le spese quotidiane e un fondo di emergenza che ho piazzato su un conto Trade Republic a generare il 4% annuo (link amico per aprire il conto). Mi rimane, però, un dubbio sulla dimensione di questo fondo. Se perdessi il lavoro oggi, avrei abbastanza liquidità per coprire almeno 12 mesi di spese. Probabilmente di più. Mi chiedo se non sia troppo e quindi se non valga la pena di ridurlo.

In ogni caso, la filosofia generale è che ogni soldo deve avere uno scopo. Condensandola con quanto detto appena sopra, la mia regola per distribuire liquidità e investimenti è:

- Liquidità: quanto serve per spese quotidiane ed emergenze

- Investimenti: tutto il resto

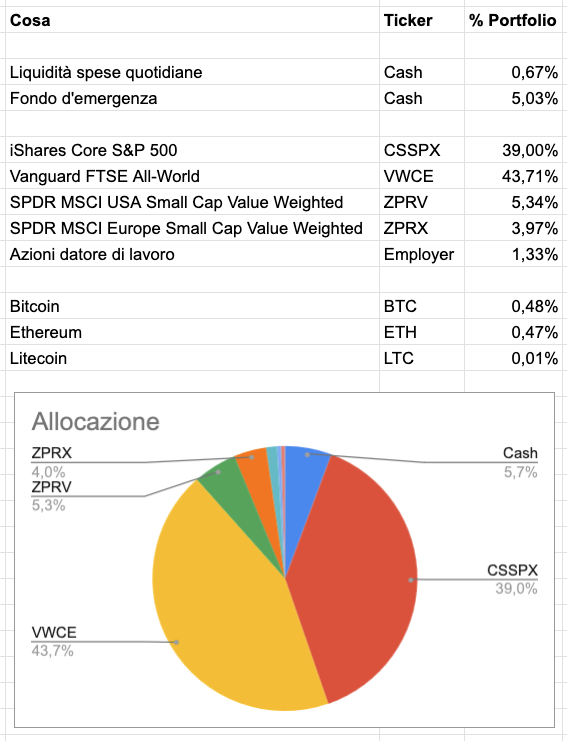

Per quanto riguarda su cosa investo, nel 2018 avevo iniziato comprando CSSPX, un ETF che replica l’S&P 500, cioè la media del mercato azionario statunitense, ma dal 2023 ho virato sul trittico VWCE + ZPRV + ZPRX, dove:

- VWCE replica l’andamento del mondo (FTSE All-World)

- ZPRV replica l’andamento delle aziende statunitensi a bassa capitalizzazione (MSCI USA Small Cap Value Weighted)

- ZPRX fa come ZPRV ma per le europee (MSCI Europe Small Cap Value Weighted)

Più che le ultime due preferirei avere uno “small cap value globale”, che quindi comprenda tutto, non solo USA ed Europa. Purtroppo, che io sappia, non ne esiste uno acquistabile in EU. (No, IUSN non è small cap value.)

Il mio target di allocazione del portafoglio azionario sarebbe 90% mondo, 6% small cap value US e 4% small cap value Europa. Attualmente, però, sono pesantemente sbilanciato sugli Stati Uniti dato che non ho mai venduto le quote di CSSPX acquistate prima di cambiare strategia per evitare di realizzare i guadagni e perderci in tasse. Dato però che ho delle minusvalenze derivanti dalla vendita di azioni, sto pensando che potrei vendere qualche quota di CSSPX: quanto basta per compensare le minus e ribilanciare un po'.

Ho anche una scorreggia di crypto comprata tra 2017 e 2018 di cui mi ricordo ogni N anni. Sono indeciso se vendere e reinvestire in altro o dimenticarmene di nuovo.

La mia allocazione totale

Verso il FI(RE)

Come dicevo all’inizio, del FIRE mi interessa più la parte di indipendenza finanziaria. Quella di early retirement va in secondo piano, per ora. FI(RE), insomma.

Calcolo

Per stimare quando sarò finanziariamente indipendente, uso un foglio di calcolo che mi dice, in base ai parametri che imposto, come il patrimonio evolverebbe e quando sarebbe sufficiente per coprire le mie spese senza andare oltre la “safe withdrawal rate”. Quest’ultima è la percentuale di capitale che si può ritirare senza incorrere in un alto rischio di prosciugare il patrimonio prima di morire.

È famosa la regola del 4%, cioè quella che imposta la safe withdrawal rate al 4%. Purtroppo, sembra che non sia particolarmente solida ed è stata criticata negli anni. Per il momento, uso come linea guida un tasso di prelievo tra il 2,5 e il 3%, a seconda di quanto mi sento ottimista.

Esempio di utilizzo del foglio con cifre inventate (mi vergogno a mostrare pubblicamente le mie cifre reali)

Ad oggi, inserendo il mio patrimonio investito, le mie entrate e le mie spese, la previsione che esce fuori è che potrò andare in FIRE tra 11–17 anni, a seconda dei valori che stimo per inflazione, rendimento e tasso di prelievo. C’è da tenere a mente, però, che i calcoli in questo foglio sono molto approssimativi. Troppo per basarci il proprio piano di vita. In particolare:

- Assumo che la tassa sul guadagno da capitale venga pagata su tutto l’importo prelevato, mentre dovrebbe essere calcolata solo sulla plusvalenza (prezzo di vendita - prezzo di acquisto).

- Assumo un rendimento fisso e quindi non tengo in considerazione la “sequenza dei rendimenti”. Invece, i ritorni del mercato azionario sono tutto fuorché costanti. Anche a parità di rendimento medio annuo, uno scenario in cui il mercato va in negativo durante i primi anni di early retirement e poi in positivo è più sfavorevole di uno che fa l’opposto. Questo perché se il mercato è inizialmente in negativo, i prelievi avranno un impatto maggiore sui rendimenti futuri.

Quello che dovrei fare, piuttosto, è simulare N sequenze diverse di ritorni di mercato e, per ognuna di queste, calcolare dopo quanti anni potrei andare in FIRE. Alla fine avrei, per ogni periodo, la probabilità di andare in FIRE con successo. Qualcosa del tipo:

- Probabilità di riuscita andando in FIRE tra

- 1 anno: 0%

- 2 anni: 2%

- …

- 10 anni 60%

- etc

In ogni caso, stimare in maniera più accurata quanto tempo mi manca all’obiettivo non è urgente. Tanto stiamo comunque parlando di anni. Il calcolo approssimativo che faccio è, per il momento, più che sufficiente per darmi un’idea di massima e supportare i miei prossimi passi.

I prossimi passi

Calcoli precisi o meno, c’è una serie di cose su cui posso dirigere la mia attenzione per muovermi verso il FI(RE). Per esempio (e non necessariamente in ordine di priorità):

Definire più chiaramente i miei obiettivi.

Ok, voglio diventare indipendente, ma a parte questo? Che tipo di vita voglio?

Aggiustare la stima delle spese in base agli obiettivi.

Sebbene per ora spenda X, non è detto che questo sia l’ammontare corretto per la situazione a cui miro. Ciò significa almeno due cose:

- Potrei dovere sommare alla stima alcune spese che non ho ma prevedo di avere.

- Potrei rendermi conto che certe spese che faccio non sono in linea con i miei obiettivi e quindi tagliarle.

Ottimizzare le spese.

Pur tenendo fermi gli obiettivi, potrei avere del margine per ottimizzare le spese sia nell’immediato, sia nella situazione target. Più di una strada porta alla stessa destinazione.

Integrare le big two.

Casa e auto di proprietà molto probabilmente non saranno tra i miei obiettivi. Ma dato che sono spese ingenti e la probabilità di cambiare idea non è nulla, vale la pena di stimare che impatto avrebbero per capire di quanto cambierebbero le previsioni.

Investigare come creare redditi extra.

Tagliare le spese è una delle due facce della medaglia dell’accrescimento del patrimonio (e quindi della spinta verso la FI). L’altra è l’aumento dei guadagni. Oltretutto, se ho guadagni che vengono da più di una fonte, aumento la diversificazione delle mie entrate e il rischio di eventi avversi si riduce di conseguenza.

Investigare i rischi e pianificare mitigazioni.

Devo avere strategie che mi permettano di rispondere a domande del tipo:

- E se becco una sequenza dei rendimenti sfavorevole?

- E se il mercato non va bene come nel passato?

Inoltre, devo capire quali rischi ulteriori dovrei tenere in considerazione.

In chiusura

Insomma, ancora ne ho di lavoro da fare, ma non mi manca la voglia di farlo (finora). L’idea è di documentare il percorso mentre lo attraverso, tramite blog e newsletter. Di spunti su cosa scrivere ce ne sono già numerosi — per esempio il mio progresso nei passi sopraelencati — e non faranno che aumentare. Anzi, a proposito, se hai suggerimenti o domande, scrivimi pure a [email protected].

Per il momento, concludo questo primo sproloquio con una lista di risorse che fanno parte della mia vita più recente — ambito finanza e FIRE:

- Early Retirement Extreme (di cui sto leggendo il libro)

- Paolo Coletti (un amore nato di recente)

- Mr. RIP (una scoperta di tanti anni fa, ai tempi in cui il podcast era un progetto in corso)

- The Bull

- Ben Felix

- Rational Reminder Podcast

Adiós.