La regola di Warren Buffett, ovvero come investo i miei soldi

Io investo regolarmente ma non ci penso per il 99,97% del mio tempo.

Potrebbe suonare strano se credi che sia una faccenda complessa. Magari presunte aziende di investimenti ti bombardano di spam e hai sviluppato una repulsione istintiva. Oppure immagini che sia necessario diventare esperti e buttare le giornate a guardare grafici e fare trading.

Nah. Non fa per me.

Io seguo una regola semplicissima che ho rubato dal magico Warren Buffett. Il suo consiglio, per chiunque non abbia intenzione di dedicarsi attivamente all’ambito finanziario, è di investire in un fondo passivo che replica l’indice S&P 500.

Fondo passivo? Indice? S&P 500? ?? ?

Calma. È più semplice di quello che sembra. Ma andiamo con ordine.

Indici e fondi passivi

Sono sicuro che ti è capitato di sentire strani nomi tipo Dow Jones o FTSE MIB. Vengono chiamati in causa da giornali e telegiornali quando si parla dei movimenti della borsa. “Il Dow Jones oggi perde 2 punti percentuali”. Bene, Dow Jones e FTSE MIB non sono altro che indici.

Un indice è un modo per seguire l’andamento di una porzione del mercato.

Mettiamo caso io voglia avere una visione d’insieme di come va il mercato delle banane 🍌 nel tempo. Potrei quindi andare a recuperare tutti i dati di tutte le aziende che commerciano banane e analizzarli. Questo processo però è un po’ troppo laborioso e dettagliato per i miei gusti. A me interessa avere una visione generale.

Un’opzione più agile è di controllare se esiste un indice che può fare al caso mio.

Un indice è un paniere metaforico. Più nello specifico è una formula che stabilisce la composizione di questo paniere. È come una ricetta che descrive che cosa fa parte dell’indice e in che proporzione. Il valore totale del paniere è un numero che riassume la situazione del mercato in questione.

Inventiamo un indice per il mercato delle banane. Lo chiamiamo BNaNa e la sua composizione è:

- 40 × Banana Inc.

- 30 × Fratelli Banana

- 20 × Banana company

- 20 × Bana & nana

Il valore dell’indice BNaNa istante per istante si ottiene sommando il valore delle azioni di queste aziende nelle proporzioni specificate. In questo modo non ho bisogno di fare nessuna analisi particolare per capire come sta andando il mercato delle banane. Mi basta guardare il grafico dell’andamento dell’indice.

L’andamento del Dow Jones

Esistono indici di tutti i tipi: per il mercato dell’energia, per quello delle banche, per il mercato alimentare, per il mercato europeo, per quello cinese, etcetera etcetera.

Tra i più conosciuti ci sono:

- Dow Jones Industrial Average: l’abbiamo citato sopra e traccia 30 grosse aziende statunitensi

- FTSE MIB: è l’indice principale del mercato italiano e traccia 40 grosse aziende italiane

- MSCI World: come suggerisce il nome è un indice che cerca di riassumere l’andamento dell’economia globale

- Standard and Poor’s 500 (aka S&P 500): viene spesso usato come media di riferimento per il mercato USA visto che comprende le 500 compagnie statunitensi a più alta capitalizzazione, cioè quelle che valgono di più sul mercato

Quest’ultimo è quello nominato da Buffett, il quale ci sta quindi consigliando di investirci. Il problema è che non si può investire direttamente in un indice. Come abbiamo visto, un indice è una formula che dà un numero come risultato. Non è un’entità che possiamo comprare.

È qui che entrano in gioco i fondi passivi.

Un fondo è un sistema di investimento collettivo in cui il denaro di più investitori viene usato per comprare asset come azioni, obbligazioni, valute, materie prime, etc.

Un fondo si dice passivo quando le decisioni su cosa comprare e vendere non vengono prese da persone, ma replicando la composizione di un indice.

Un fondo passivo che replica il nostro BNaNa acquisterà e venderà azioni per fare in modo di avere, in proporzione, la stessa composizione dell’indice BNaNa. Allo stesso modo, un fondo passivo che replica l’S&P 500 farà in modo di avere, in proporzione, la stessa composizione dell’S&P 500.

Non c’è nessuna logica mistica, è una semplice copia.

Abbiamo ora tutti gli elementi per capire la regola di Buffett, che ci consiglia di investire in un fondo passivo basato sull’S&P 500. In sostanza ci sta dicendo di scommettere che l’andamento del mercato statunitense sarà positivo sul lungo termine.

A questo punto però potrebbe sorgere qualche dubbio. Perché dovrei accontentarmi di un fondo passivo che segue ciecamente la media di mercato? Perché non investire in un fondo attivo, gestito da esseri umani competenti e in grado di farmi guadagnare più della media?

Per rispondere a queste domande chiamiamo in causa di nuovo Buffett.

Una scommessa da un milione di dollari

Nel lontano 2007, Warren Buffett scommette un milione di dollari.

Certo, bisogna ammettere che un milione di dollari non è poi così tanto per uno degli uomini più ricchi al mondo. Ma Mr. Warren non è interessato ai soldi, che comunque avrebbe poi donato in beneficenza. Vuole dimostrare qualcosa. Vuole provare che i fondi attivi non sono convenienti. La scommessa infatti recita (più o meno):

Scegliete un paniere di fondi attivi a vostro piacimento. Io sceglierò invece un fondo passivo che replica l’S&P 500. Scommetto 1.000.000$ che, in 10 anni, il fondo che ho scelto avrà un rendimento maggiore.

A raccogliere la scommessa arriva un’azienda che si chiama (chiamava?) Protégé Partners. Mestiere: investire in fondi.

Ora, qualsiasi persona sana di mente riterrebbe tale scommessa totalmente folle e sbilanciata. Da una parte c’è un fondo che segue la media di mercato. Dall’altra c’è un paniere di fondi attivi, scelti da un’azienda che lo fa di mestiere e gestiti da persone in carne e ossa che analizzano e studiano il mercato per capire dove investire. Persone pagate proprio per fare in modo che le performance siano migliori della media.

Che senso avrebbe altrimenti pagare le alte commissioni di un fondo attivo, se questo rende come la media o addirittura peggio della media? Nessuno.

Eppure questa è la scommessa di Buffett.

E l’ha vinta.

Nei 10 anni della scommessa il fondo scelto da Buffett fece in media il 7,1% annuo. Il paniere di fondi scelti da Protégé solo il 2,2%. Ma che senso ha? Perché fondi gestiti attivamente fanno peggio della media di mercato? Alcune ragioni:

- Battere la media in maniera costante è estremamente difficile, anche per gli esperti

- Spesso chi gestisce un fondo è pressato a investire più o meno come la media. Un gestore troppo eccentrico potrebbe indisporre gli investitori e spingerli a ritirare i soldi dal fondo

- Per potere pagare le persone che ci lavorano, i fondi attivi hanno commissioni elevate che vanno a impattare sui rendimenti netti

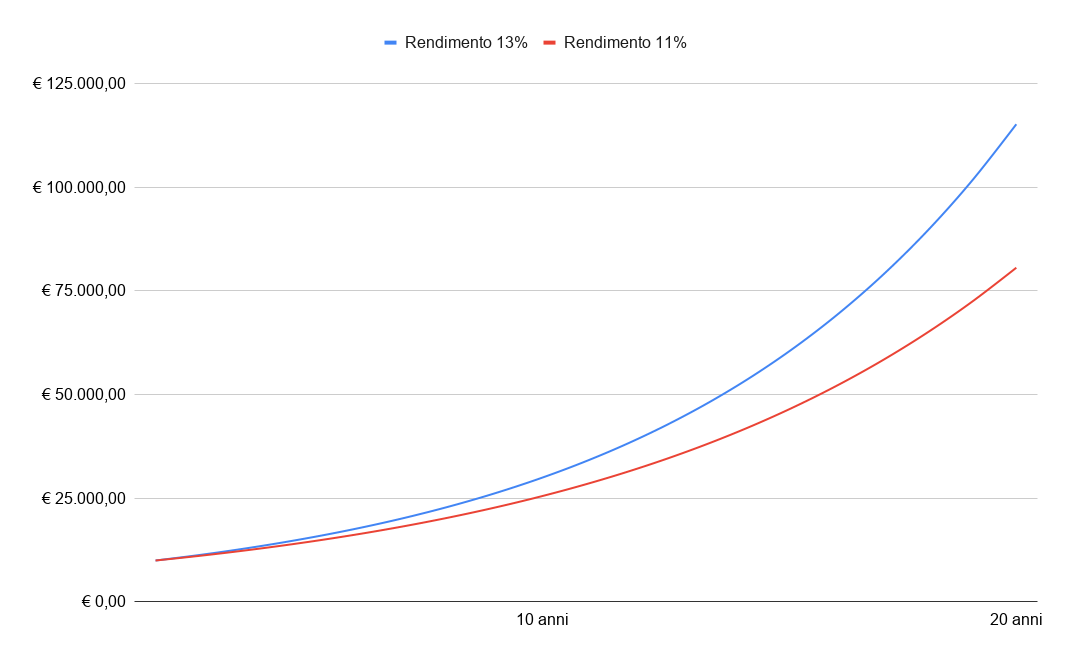

Analizziamo, per esempio, che influenza avrebbe un’ipotetica commissione annua del 2% su un investimento di 10.000€.

Facciamo finta di avere investito 10 anni fa in un fondo passivo che replica l’S&P 500. In questo periodo di mercato folle il rendimento annuo è stato del 13% circa (assumendo di reinvestire i dividendi). Questo significa che dopo 10 anni i nostri 10.000€ sono diventati circa 34.000€.

Ora immaginiamo di avere investito la stessa somma in un fondo attivo con lo stesso rendimento totale ma a cui abbiamo pagato ogni anno una commissione del 2%. Il rendimento netto è quindi dell'11% e alla fine dei 10 anni ci ritroviamo circa 28.000€. Significa che abbiamo perso 6000€ a causa delle commissioni.

E per via dell’interesse composto la situazione diventa tanto più tragica quanto più passa il tempo. Dopo altri 10 anni con gli stessi rendimenti saremmo arrivati a ~115.000€ da una parte e a ~80.000€ dall’altra. T r e n t a c i n q u e m i l a euro di differenza.

A meno che il fondo attivo in questione non faccia molto meglio della media, non riuscirà mai ad essere più conveniente di un fondo passivo che in confronto ha commissioni minuscole.

Cosa faccio io e alternative

Come accennato all’inizio, io seguo il consiglio di Buffett alla lettera e investo in un ETF a bassissimo costo che replica l’S&P 500.

ETF significa Exchange-Traded Fund e indica un fondo le cui quote vengono scambiate sul mercato come se fossero azioni di aziende. Ciò si contrappone ai fondi regolari a cui si aderisce affidando i propri soldi direttamente al fondo.

Nella pratica ogni mese vado nella sezione trading del sito della mia banca e compro qualche quota dell’ETF che ho scelto.

Ormai lo faccio da un bel po’ di tempo e l’unica cosa di cui mi “pento” è di non avere iniziato prima. La mia teoria era che valesse la pena aspettare una crisi in modo da poter comprare basso. Il mercato infatti era, ed è, in folle ascesa e non fa che ridefinire continunamente il massimo assoluto. La crisi non è mai arrivata. Neanche l’impatto del COVID è durato molto. C’è stato un momento di discesa, ma la situazione si è stabilizzata dopo pochi mesi. Già ad agosto 2020 eravamo tornati ai livelli pre-caduta.

Chissà quando arriverà la prossima recessione. Forse ci siamo vicini ora che i paesi devono riprendersi da una pandemia che non è ancora finita e che non sappiamo come andrà.

In ogni caso, questo è quello che faccio personalmente. Di alternative ce ne sono a bizzeffe. Ci sono moltissimi altri indici tra cui scegliere, tipo l’MSCI World che citavamo prima e che è ancora più diversificato.

Oppure ci si può affidare ad aziende che fanno robo-investing aka robo-advising, cioè investimenti basati su consigli automatici. I robot del caso sono software che costruiscono portafogli per i clienti tramite algoritmi e regole matematiche.

Il robo-investing si piazza a metà tra i fondi attivi e quelli passivi. Le commissioni sono più basse rispetto a un fondo attivo e più alte rispetto a uno passivo. L’intervento umano è limitato, ma ci sono comunque dei costi da pagare. Per esempio Betterment, un’azienda statunitense di robo-advising, chiede una commissione dello 0,25%. Tale commissione è in aggiunta alle eventuali commissioni dei fondi che faranno parte del portafoglio di investimento. Quindi se i fondi nel tuo portafoglio hanno una commissione totale dello 0,10%, ogni anno pagherai lo 0,35%.

Le soluzioni di robo-investing sono ideali per chi vuole evitare i fondi attivi ma non vuole gestire i propri investimenti da solo. Il problema è che, a quanto ne so, in Italia non c’è nessuno che offre tariffe simili.

Un’altra opzione è di affidarsi a un consulente finanziario indipendente. Ripeto: consulente finanziario indipendente. Non vale quindi andare a farsi consigliare in banca a causa dell’inevitabile conflitto di interessi. Il consulente bancario è pagato per proporti investimenti che convengono alla banca ma che non è detto che siano ideali per te.

Un consulente indipendente, invece, non è legato a nessuna istituzione finanziaria e viene pagato direttamente da te. Ha quindi tutto l’interesse a consigliarti ciò che ritiene sia meglio per la tua situazione. Certo, sempre ammettendo che sia competente.

In conclusione

Il passo naturale dopo aver preso in mano la tua situazione finanziaria è di iniziare a investire. In questo articolo ho esposto la mia strategia, che consiste nell’applicare il consiglio di Warren Buffett.

Riassumendo:

- Un indice rappresenta la media di un mercato

- Un fondo passivo si limita a replicare un indice e quindi ha costi molto più bassi di un fondo attivo

- Buffett consiglia ai “non addetti ai lavori” di investire in un fondo passivo che replica l’S&P 500

- Tra le alternative c’è il robo-investing (ancora non molto conveniente in Italia) e i consulenti finanziari indipendenti

Non era poi così difficile, no?